Article publié dans Concours pluripro, décembre 2023

En tant que délégataires de services publics, les CPTS sont garantes de la bonne utilisation des fonds qu'elles emploient. Pour la gouvernance et ses dirigeants, cette prise de conscience s'accompagne généralement de plusieurs questionnements : "De quelle manière vais-je garantir au financeur la parfaite transparence des fonds publics utilisés ? comment maîtriser les dépenses et assurer leur suivi dans le temps ? est-il possible de rattacher les dépenses à chacune des missions, comme le prévoient les ACI ?"

En réponse à ces interrogations, l'instauration de tableaux de bord apporte une réponse particulièrement éclairante pour les dirigeants. Véritable garant de la bonne utilisation des financements perçus à l'égard des pouvoirs publics, le tableau de bord est aussi un formidable outil de pilotage budgétaire pour les dirigeants. Sa conception repose sur plusieurs grands principes :

- le budget prévisionnel. En premier lieu, le tableau de bord s'appuie sur l'élaboration d'un budget prévisionnel. Il met en adéquation les moyens financiers accordés avec les besoins estimés sur une période de douze mois (année civile). Souvent incontournable aussi bien dans le secteur non marchand que dans le secteur public (où il est d'ailleurs rendu obligatoire), le budget prévisionnel apporte la première brique au processus de maîtrise des dépenses ;

- le suivi budgétaire mensuel. Le tableau de bord est avant tout un outil de pilotage très utile pour apprécier, en temps réel, le suivi de la consommation budgétaire et ainsi appuyer certaines décisions. Mais pour y parvenir, l'instauration d'une "petite mécanique" est indispensable : la mise à jour mensuelle de la comptabilité. Faute de quoi les données présentées dans le tableau de bord seront erronées et ce dernier perdra alors tout son intérêt...

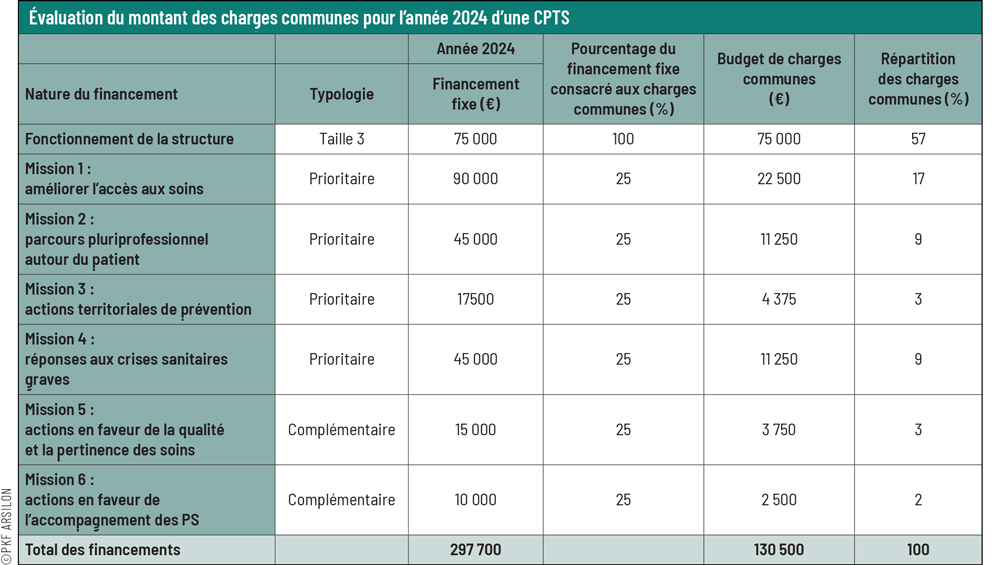

- la gestion analytique. Les CPTS mènent conjointement plusieurs missions et perçoivent différents financements. Les tableaux de bord doivent donc retranscrire cette réalité en intégrant un suivi par enveloppe budgétaire : c'est ce que l'on appelle "un suivi analytique". Côté pratique, ce suivi nécessitera une codification par mission (exemples : "F" pour fonctionnement, "M1" pour mission 1...) et permettra ainsi aux coordonnateurs et aux professionnels de santé de les affecter à chaque facture ;

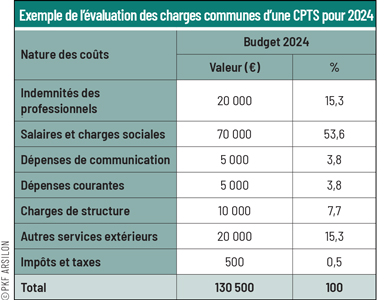

- les charges communes. Dans la réalité, l'enveloppe de fonctionnement prévue par les ACI se révèle toujours insuffisante – quelle que soit la taille de la CPTS – pour couvrir les dépenses courantes de la structure. Également appelées charges fixes, ces dépenses se définissent comme l'ensemble des charges nécessaires au bon fonctionnement de la structure et qui ne sont pas fléchées sur une mission en particulier. Par exemple : le salaire ou les indemnités, le loyer du local dans lequel est hébergée la structure, les dépenses d'aménagement des locaux, les dépenses courantes...